股权风波后,大牧人即将二度上会

时间:2023-08-16 16:18:25

来源:脉脉

责任编辑:bj2021

8月10日,深交所网站显示,青岛大牧人机械股份有限公司(以下简称“大牧人”)更新招股书(上会稿)。根据安排,深交所上市审核委员会将于8月17日审核公司的首发事项。

实际上,这是大牧人第二次上会。作为国内畜禽养殖设备行业的领军企业,大牧人曾于2022年5月过会,距上市仅一步之遥,但期间遭遇到的举报和起诉,使公司陷入股权代持纠纷风波,上市进程受到一定影响。期间公司转道注册制,随着今年3月,大牧人在股权代持纠纷终审中胜诉,IPO才重入正轨。

企业发展融资先行,大牧人上市进程被硬生生耽搁近一年,损失不言自明。深挖这起纠纷背后,举报者竟是昔日最高院公布的三起重大民企涉产权冤错案——“牧羊案”的幕后“导演”这其中到底有怎样的隐情?风波散去后,大牧人又能否如愿上市呢?

一、大牧人二度上会,龙头经营数据亮眼

古人云,“授人以鱼,不如授之以渔”。养殖装备的现代化和自动化体现了一个国家的养殖水平、国际地位和先进化程度。同时,先进的养殖设备可以提高养殖的存活率,进一步促进提高粮食的转化率。大牧人作为养殖装备领域的龙头企业,正是一个资深“授渔人”。

招股书显示,公司成立于2005 年,是国内处于领先地位的规模化畜禽机械养殖设备制造商和养殖场整体解决方案提供商,产品覆盖畜禽养殖设备中的环境控制、供料、饮水、清粪等主要系统,并具备自动化、智能化的特点,打破了我国规模化畜禽养殖设备市场对进口产品长期依赖的格局。公司受到海内外客户的高度认可,近年承接了温氏、唐人神、凤祥、仙坛、湘佳、立华和新希望股份等知名养殖集团的现代化、规模化养殖工程,成为推动我国畜禽养殖设备行业发展的领军企业。

作为行业的“授渔人”,对比下游养殖企业周期波动巨大的毛利率,大牧人毛利率一直比较稳定且维持在高位。报告期内(以下均指2020-2022年),公司主营业务毛利率分别为 26.01%、26.55%和 25.13%,且在同类企业中也处于领先位置。这与公司重视技术发展,研发费用率一路走高不无关系。

图1:大牧人与同行业公司主营业务毛利率对比

资料来源:大牧人招股书

相比业内部分企业负债驱动导致风险积累,大牧人的有息负债率低,经营非常稳健。报告期内,公司有大量的预收款项(合同负债),扣除之后的合并资产负债率分别为16.35%、15.81%、15.05%。

再看公司的加权平均净资产收益率,报告期内分别为32.06%、34.92%、26.73%,这是一组非常厉害的数据了。不难分析出,公司的资产周转较快,产品比较畅销,下游企业提前打款积极,这也是预收款项较多的原因。大牧人属于专精特新“小巨人”企业,经营数据确实亮点颇多。

当然,身处养殖行业,大牧人还是不可避免受到猪周期下行影响。报告期内,公司营业收入分别为 24.11亿元、24.57亿元和 18.92亿元,扣非后归母净利润分别为 2.46亿元、2.59亿元和 1.84亿元。根据中国农业机械流通协会出具的证明,报告期内各年公司主营业务收入在行业中均排名第一,但是亦可以看出报告期内成长性不足,尤其2022年公司营收和净利双双下滑。2023 年上半年公司收到的定金及发货款大幅增加,表明行业正在触底回暖,公司有望再上台阶。

二、IPO一波三折背后,多起纠纷指向同一人

大牧人作为行业领军企业,其业绩状况得到了广泛认可。去年5月核准制下,通过了中国证监会的严格审查,某种程度上也可以证明其公司治理的规范性得到政府监管部门的认可。

然而就在此时,范天铭、李敏悦向证监会实名举报称,大牧人招股书有关股权清晰、稳定,代持关系终止无争议等表述均属虚假陈述。同时,范天铭、李敏悦二人作为原告,以“青岛大牧人”为被告、以“徐斌”、“香港佳峰”为第三人,分别向法院提起“股东资格确认之诉”,当时这一案件引发广泛关注。

2023年3月6日,山东高院作出二审判决:驳回原告范天铭、李敏悦上诉请求,维持一审判决。该判决为终审判决。

法院查明,无论青岛大牧人,亦或青岛大牧人的登记股东均未与范天铭和李敏悦达成代持青岛大牧人股份的合意,且青岛大牧人的股东明确表示不同意范天铭等人记载于青岛大牧人股东名册或青岛大牧人向范天铭和李敏悦出具股权凭证。根据判决书,范天铭、李敏悦与徐斌之间的委托代管协议仅发生在无锡大牧人公司,且仅在双方之间产生约束力,这意味着大牧人上市并不存在实质的法律障碍。

“从深交所主板上市的进展情况来看,如果没有此次诉讼的影响,公司或许已经完成发行上市程序。范天铭和李敏悦选择在公司过会后的敏感时点起诉,其目的很明显就是为了阻挠公司上市。”一位知情人士表示。

对范天铭、李敏悦而言,发起这场纠纷的企图落空,且还要支付打官司的高昂费用——光是案件受理费就合计高达320多万。

图2:大牧人股权案二审判决结果

根据大量公开报道的细节, 2008年,时任牧羊集团总裁的范天铭采取举报甚至行贿等手段勾结公权力,逼迫许荣华在看守所低价转让掉公司股份,大股东徐有辉、徐斌因不同意卖股份,从此被拒绝于牧羊集团公司门外,不给进门、不给财务报表、不给分红。范天铭、李敏悦还不惜通过行贿淮安市公安局长倪兴余200万元,让倪兴余为范天铭在案件举报上提供帮助,试图构陷其他股东。

值得一提的是,许荣华被逼转让股权后不久,范天铭就成了牧羊集团实控人。为了要回股权,许荣华开始了长达12年的维权之路,案件最终胜诉,但牧羊集团早已由盛而衰,公司资产被掏空殆尽。围绕“牧羊案”产生的诸多系列案件,范天铭节节败诉,曾多次“玩失踪”躲避法律送达。

除了几人之间的“旧恨”外,范天铭深感大牧人带来的同业竞争压力,更添“新愁”。多年来,牧羊集团核心资产一步步被掏空,范天铭转而成立了自己的丰尚公司,用丰尚品牌逐渐顶替原牧羊品牌在饲料机械行业中的龙头地位。与此同时,觊觎大牧人在畜牧养殖机械领域快速发展,范天铭用牧羊集团的资金,找来自然人注册了一堆诸如“青岛牧羊人”“扬州牧羊人”的公司,为了拿到订单,不惜以亏本的价格展开竞争。结果,因经营不善,几家牧羊人对供应商的欠款付不了,客户货交不出,发生多起买卖合同纠纷,被限制高消费、破产清算、停止营运。

比如,泗水县鸿顺牧业就将青岛牧羊人告上法庭。2021年6月10日,法院终审判决认定,青岛牧羊人等诸多关联公司均由范天铭实际控制,青岛牧羊人已负债3900多万,连4836.5元的破产费用都拿不出来。由于无财产可执行,法院不得不宣布终结破产执行程序。至此,导致大量供应商和客户的资金无法追回,损失惨重。

图3:青岛牧羊人破产清算案裁定书

此后,范天铭又“华丽转身”,通过吸收破产公司人员、技术,重新推出了江苏华丽智能科技股份有限公司,并亲自控股。华丽公司曾在新三板挂牌,不过由于业绩不佳,资本市场之旅匆匆结束。公司2016年年报显示,当年实现营收5116万元,净亏损716万元,公司提到了青岛大牧人等国内外大厂商带来的竞争压力。可见,范天铭似乎把大牧人当成了最大的“对手”。

三、举报人被法院限制高消费并再一次限制出境

近日,江苏省南京市中级人民法院再一次下达执行告知:限制范天铭出境,有效期至2024年1月10日止。这是该院自2020年12月22日首次下达限制出境执行告知书以来,连续第四次下达该法律文书。

此前“江苏牧羊集团看守所转让股权案”由江苏省高级人民法院下发二审判决书,二审判决驳回了范天铭、陈家荣方面的上诉,维持一审原判。要求陈家荣、范天铭于判决生效之日起十五日内将江苏牧羊集团有限公司15.51%的股权返还给许荣华。

然而据悉,截止目前,许荣华在牧羊集团的股权仍然没有恢复登记。原因是范天铭与其贴身司机吴福华成立的“和朗国际贸易(上海)有限公司”公司恶意串通,进行虚假诉讼,以此阻碍许荣华股权的回转。由于范天铭拒不履行生效法律文书,因此,被法院限制高消费并再一次限制出境。

四、畜牧机械行业格局分散,急需培育优质企业

梳理大牧人IPO历程,从2017年启动上市辅导,2021年6月上市申请获证监会受理,2022年5月过会,如今转道注册制再次上会,已经耗时6年时间,上市一延再延,不禁令人唏嘘。好在我国法律体系日益完善,已经没有“司法玩家”钻空子的机会,接下来大牧人可把更多精力投入到公司发展与经营中。

如前文所述,行业回暖属于靠天吃饭,通过募资扩大产能和研发实力,继而提升竞争力和市占率,才是打开成长性的关键,这也是大牧人IPO的主要目标。招股书显示,本次IPO拟募资14.91亿元,计划分别用于“胶州制造中心二期建设项目”“年产36万台/套风机及自动化禽类饲养料线等设备生产线扩建、改造项目”“胶州研发中心二期建设项目”“补充流动资金”。公司表示,“主业将进一步做大做强”并“扩大境内市场占有率并进一步拓展海外市场”。

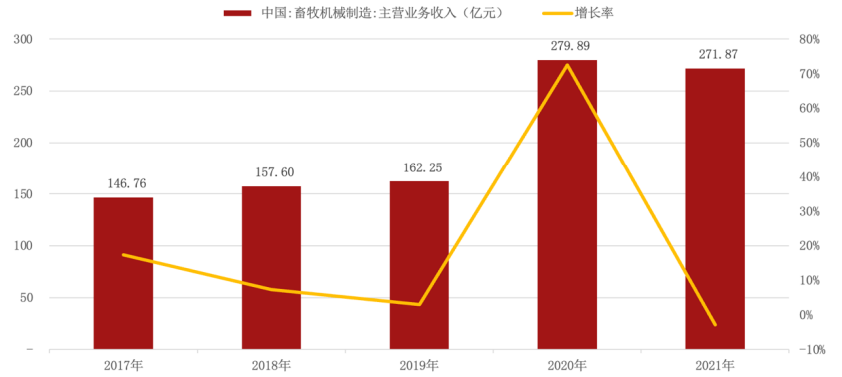

据大牧人问询函回复信息,2017-2021年我国畜牧机械制造业主营业务收入由 146.76 亿元增长至 271.87 亿元,行业正处于快速发展阶段。但是行业格局较为分散,由 2017 年的 110 家增长至 2021 年的 208 家。作为国内龙头,2020 年及 2021 年大牧人市场占有率分别为 8.61%和 9.01%,提升空间较大。

图2:2017—2021年我国畜牧机械制造企业主营业务收入

数据来源:Wind 资讯,中国农业机械工业年鉴

资料来源:大牧人问询函回复

放眼世界,目前,畜牧养殖机械行业在国际上仍然被一些欧美公司占据主导地位,如全球龙头企业德国的大荷兰人,2022财年仅在中国区的销售额就高达10亿余元,此外美国的谷瑞、荷兰的睿保乐,都是业内佼佼者。中国企业由于起步较晚,走出国门还面临种种困境,即使行业龙头大牧人出口占比不断提升,2022年来自境外的收入占比也仅有12.59%,对应约2.38亿元销售额。如何让中国优质的民营企业走出去,让养殖装备行业成为中国走出去的另一张名片,这是摆在行业面前的一个问题。

一方面,疫情过后,经济增长乏力,在注册制下,如何用上市作为杠杆来推动中国民营装备企业的发展壮大,通过孵化培育,增强国际竞争力,成为一个新的课题。另一方面,俄乌冲突背景下,“黑海粮食协议”日前被终止,引发全球粮食供应担忧,凸显农产品自主的重要性。我国作为农产品进口大国,如何利用资本市场加速提升养殖行业机械化率和效率、保障肉类供应安全至关重要。

截至目前,我国畜牧业机械化总体水平不高,且落后于畜牧业发达的国家,对此政府陆续出台了一系列推进畜牧业机械化进程的政策法规。根据农业农村部印发的《关于加快畜牧业机械化发展的意见》目标——到 2025 年,畜牧业机械化率总体达到 50%以上。政策东风下,大牧人上市或指日可待。

来源:https://maimai.cn/article/detail?fid=1798994875&efid=hS4GwO3YLKP_uNJ0ZH6o5g

相关阅读

新闻排行

热点图文

热门资讯